Почему режим Никола ненавидит и преследует людей, добившихся успеха в своём деле, профессии, работе и в целом состоявшихся? По одной простой причине: потому что они сами до прихода к власти были неудачниками, несостоявшимися, ничего не создавшими в жизни людьми.

И совершенно не стоит удивляться, что за счёт государственного долга они выписывают себе десятки миллионов в виде премий, расточают государственный бюджет, совершают неэффективные и бессмысленные расходы, а людям говорят: “бедность — у вас в голове” (цитата Никола Пашиняна. - Ред.).

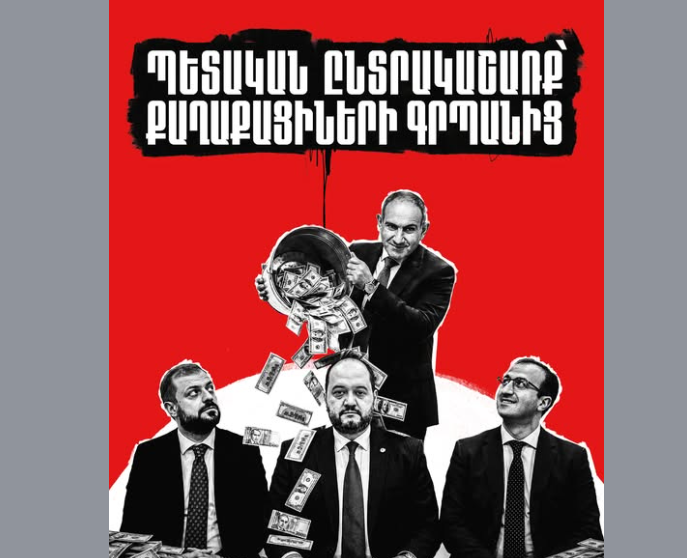

Почему Никол Пашинян щедро раздаёт взятки государственным чиновникам и силовым структурам, прекрасно понимая, что долго держать это в тайне не удастся и что в случае разоблачения его ждёт общественное осуждение? По той же простой причине: он знает, что его команда давно ему не верит, не верит тем идеям, которые ежедневно транслируются обществу, и единственным вариантом остаётся покупать лояльность за деньги.

Те, кто получает деньги, в свою очередь пытаются убедить всех, что делают всё во имя Армении, хотя вся их борьба на самом деле ведётся именно за эти должности и деньги.

Это и есть реальность, в которой взятка больше не скрывается и стала публичной. Реальность, где одним распоряжением чиновник получает сумму, равную двадцатилетней пенсии пенсионера, и считает это нормальным и моральным.

Депутат от блока «Армения», представитель Верховного органа АРФ «Дашнакцутюн» Ишхан Сагателян